������

2020�꣬����Ϊף������������Ĵ����������˱����ע�š���������ͣ������ǧ��������Ѵ�ͳ���������ڣ�����δ��ȥ�ĺ����н�̸ÿ���������ݡ��������������Ӱ��·�̳��˲����Ĵ�Ⱦ���ԣ��Ӷ�ÿ���˵�������ĥѸ����ɢ��������ȥ��������ҵ�ڲҵ���������

��2020��IJ�������Ϊ����������ʼ�˼ֹ����ڲɷ���ֱ�ԣ�����ǰ������Ӫ����ʧ7-8��Ԫ���������״��������ȥ�������ʽ��Ų��������¡���

���缦�������鵼���ŵ���ʧ5���ڣ����³���������˺Ա��������н�����������ŵ������ѡ�

ľ���տ���ʼ���������ڶ�ȫԱ��н�ԾȺ�˵������ѡ���ܣ�����Ӣ�ۡ���

2020�괺�����Ƕ�����ոտ�ʼ�����ӡ����ѳ�������һ��һ���棬���������������ҵ��Ӱ��Ҳ�ոտ�ʼ��

ͷͼ��Դ����ͼ��

ͷͼ��Դ����ͼ��

2022�괺����Ů���Ǵӡ�����Ů�������������u��Ů����ʱ��ֱ������Ʊ�ã����������������

��������ı�����������������ڵĹ�˾���İ칫¥��������·��һ������Ա����һ����ר��������ǧ����ݰ����������ȵ�һ¥����Ʒ�䡢ѡƷ�䣬�ٵ���¥��ֱ������Ʒͨ��������ֱ���ҵ�Զ�����������������Ʒ����������ֱ���仹�ж�Զ��

���ڱ��������ڼ䣬�������ܵľ��������ơ���Ϊ��Ҫ�ӼҸ��룬ֱ���ص㱻�ӹ�˾�ᵽ��������ļ���ܶ���Ʒֱ�ӴӲֿ��дҴ������ȳ���

������Ϻ�������ǰ��������Ĵ���ʱ�����������Ե��½����ӹ�ȥ�ĵ�6-7Сʱ���̵�3-4Сʱ��ֱ����Ĺۿ�����Ҳ�ڼ��٣��ӳ���3000�����ҵĵ�����1500��-2000��֮�䡣

��������������Ǹ������������ѵġ�������ֱ��������������ֱ��������ֱ�����ˡ���Ƶ��ӡ֤�������ڼ������β������ѡ���ֱ�����ؼ���������»����������ݣ�Ϊ��˿չʾ����Ϊ���������Ʒ��

���ݱ䶯�����������߹��������ͻȻ��ȴ���������鿰������2020����人����֮����Ϊ���ص�һ�Σ���������ʱ�䳤��������ΧҲ��Թ㷺��������ʡ�ݴﵽ28�����漰�ؼ���������ﵽ74����ֱ������Ļ�Ծ�������Ͻ���������У����Ǵ�������Ӱ��������������ٷ�˿���dz��������أ����dz������������ԭ���ò�ֹͣ������

�����ȳ�����֮�£���ҵֱ�����������������𡢹ص���˺ܶ�����Ʒ�Ʋ��ò����ܵ���ʵ��

��ֻ������2021������Լ�2022��һ���ȲƱ���ʾ����Ӫҵ��������һ����ư���Ԫ������»���2021���98��Ԫ��2022��ĵ�һ���ȣ������ǰ����������ڵ���������������˾Ӫ����Ȼͬ���»�16%��31��Ԫ����������DZ�����ͬ����ն����Ϊ1.6��Ԫ��

ҵ����ѹ�£���ֵ����������80����Ԫ�����������ǰ�۷��ڵ�360��Ԫ��ֵ�������Ͷ�����²�Ϊ������һֻ����

������������Ȧ��˵�����������ܵ����ƣ���ֻ����ҵ�����ֲ��Ѳ���ֵ�����⣬���������ǡ���Ȼ��ˡ��IJ���������

���ݹ��֤ȯͳ�����ݣ�������ҵ��Ҫ��53�����й�˾1-3Q2021ʵ��Ӫҵ����3809.93��Ԫ��ͬ��1-3Q2020����7.15%������1-3Q2019����20.48%��ʵ�ֹ�ĸ������132.98��Ԫ��ͬ��1-3Q2020����2.74%����1-3Q2019����35.42%�����Է��֣�����֮�У����������۰�����������룬���������δ�ָ���2019���ˮƽ��

Ȼ������������ҵ���ƺ�û����ң�ֻ�и��ҡ�������������������г����Ѿ��������ļ���ҵ�ܹ�����ס�ˣ�����ͷ����ҵҲ�����⡣

2020���������������Ŵ��ģ�����ŵ�رա��г��ռ���ڳ����������������š����ײ����г������γ���ǰ��λ���������������պ�ĺ���������䣬�������ŵ�������������768������1443�ҡ�

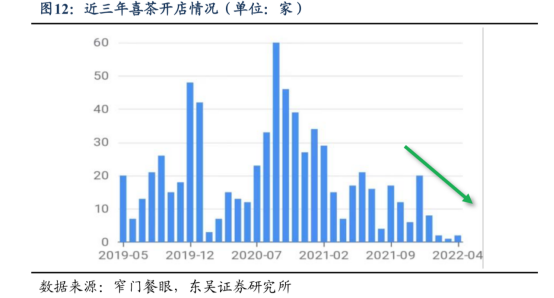

���꿪�ˣ�����ȴ�ٳٲ�����2021�꺣�����˾����Ѷ�����»�����2020���110.1Ԫ������104.7Ԫ����̨�ʽ���3��/�죬ˢ����2018��9��������������͵㣻ʵ�ֹ�ĸ������-41.63���õ��걨�е��״ο��𡣿ĺ����̲��ò��������ģ�ص��ж���260���ŵ���2021�����ñյꡣ

ͬΪ�����ҵ���Ȳ��Ȳ�Ҳ��Ϊ�˺����̵������ѵܡ�2021�꣬�Ȳ��Ȳ��ر��ŵ�229�ң������˹�ȥ7��Ĺص��ܺͣ�ʵ�ֹ�ĸ������-2.93�����ݾ����

���⣬վ�ڷ���ϵIJ�����ҵҲ�ڽ��¡�2021�꣬ϲ��Ż����경������ѩ�IJ�ʵ�ֹ�ĸ������-45.25��Ԫ,����ͬ������2141.27%�����ֲ�����˳����졢�����������г��������յ��ʽӽ�50%��������ɫ���μ�����ʱ�յ꣬����11�������ڳ�ɳ��ʱ�رյ��ŵ������ʹﵽ83�ҡ���������ҵ�յ곱���١�

����������Է��������ھ���ƣ�����������IJ���ȶ������ص����£������ա���Ϊ������������ҵ����һƬ���決��ҵͬ�������ش�������ɭ��������Ӫ���Ե������س��յ�3���º�������δ�ؿ������������뾭Ӫ��������ʽЪҵ����֥��λ���Ϻ���140���ŵ�ȫ���رգ���������˳������г���

С�ƹ��г���ģҲ�������������������й�������ӪЭ�����ݣ�2020���й�С�ƹ��ŵ�������3.5��ң���2019�����0.7��ҡ�2021�꣬����С�ƹ���ҵ�г���ģ��һ���������������������Ŷ�Ӱ�죬�ŵ��������ﵽ3.8��ң�δ�ָ�������ǰˮƽ��

ȥ���½�۹��г��������ʱ���ע�ĺ���˹��ӯ��ˮƽҲ�������⡣2021�꣬����˾Ӫ�մ�18.36��Ԫ��ͬ������124.42%������ȿ���ﵽ2.3��Ԫ����2020���侻������Ϊ7010��Ԫ��2021��ͬ��2020����ӯת����2022�꣬�����ٶ�Ϯ��������˹1/2/3��ͬ���վ����۶��Ϊȥ��ͬ�ڵ�80%/90%/66%����������½����ơ�

���⣬��ױƷ����װ���ݳ�Ʒ�ȿ�ѡ����������Ӱ���Ϊ���ء���ȥһζǿ������������Ʒ�������Ӫ����ʤ���ͼ۸�ƫ�ߵ�������Ʒ�ƣ���������������������»����Լ������ʹ�ó���ȱʧ�ı����£���ҵ��Ӫ�ٳٵò����ָ����߶�Ӫ��������ӯ��������������������������ҵ����ֵ˫ɱ��

���������ı��˲���������ͨ����һ��������Ʒ����������ɪɪ����֮ʱ������ȴ����֧�������ˡ�

���Ϻ���������ǰϦ��ͳһ����ʦ����֪��Ʒ����ʹ�õĽų�ζ��˱�315�����ع⣬����������ǿ�Ҳ�����ֿ������ڱ������ͷ�̾�ķ������г����ֶ��ݿհס������ѷ�Ϊ������֮�⡱�İ���������𣬲��ڱ������а»��ڼ䣬����ϰ������ѣ���˾��Ӷ�м��ˡ��ܾ������չ������������人���¼����빫����Ұ��

Ʒ���ȶȳ��������£������Ϊϸ���г����Ӯ�ң��������Ʒ�����������г�����һ�գ���������ƽ̨�ڴ����ȫ��Ԥ�ۣ��������ѡ��ںź�Ҳ��Ȼ�����������ߵ�Ұ�����������������úȡ���Ϊ��è������������һ������15��Ԥ�۵�ǰ���£�����60�������ϣ�GMV�ﵽ1800��Ԫ��

�����ߺ��Ȼ�ж��ֿᰮ����Դ�����������������ı����ǣ������ڼ䷽����ʳ������Ʒ��Ԥ�Ʋˡ�����ʳƷ�����ϡ���ζƷ��һϵ��Χ�ơ�լ�ҡ�����չ��������Ʒ������������ʢ��

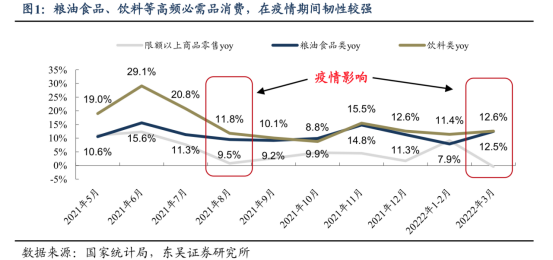

2020���������鷴�����������鷴����������ҵ�ܹ��ҷ���Ҫ����ͣӪҵ�����¾ۼ������ѳ��������ش������⣬�ϸ�����£��ӼҰ칫���ϻ��̶ȸߣ�������լ�Һ�ͨ��ʱ����٣��и����ʱ���뾫���۽��ڡ��ԡ�������ϣ������Ƶ����Ʒ�������ˮ�����߲����ࡢ����Ʒ�����ϡ������Ʒ���������ֽϸߵ����١�

�����ѡ�����µ�ũ��ɽȪ�����ǰ�װˮ�����Dz����Ͼ�ʵ���������������������Ӫ����������ţ2021���Ӫ������������5����������һ�ꡣ������ʵ������������Ӫ�ա������������������

�����Ѷ��������������Ѹ���������ѡ�һЩ��ҵ������Ӱ�쾭Ӫ���ƿ�����Ա�����־���ʧҵ��������٣������������㣬������Ը���͡����ݹ���ͳ�ƾ����ݣ���������������ָ����2020���°���ָ���2021���ֳ��ֱ��������ơ�

��ȥ���罻���ߵ��۵��������ѣ���λ��ƽ����ʳ��Ԥ�Ʋˣ������������ڼ�ڻ������£����ڰ�ȫ���Լ۱ȡ�����ʱ������صĿ��ǣ�������ʳ��Ԥ�Ʋ˵����ЧӦ��Ϊ���ԡ�

���⣬�ڹ��ҷ�������������У������߽�����ʶ��ߣ���λ����ʳ�����е�Ʒ�ƴ�����������������ˮ�����Dz�����ץ�������Ƶ�Ԫ��ɭ�֣����ƽ����������г��ĵ���ը�Ӽ���

�糿���Ѵ��˵Ŀ��������룬�����п����Ǻ��������š�������˵��������ӡ����˵��������Ʒ���������ڼ���ס����һ����ϸ����ҵ����ô������ʱ����ƽ̨���ֱ����һ��������Ʒ��ֱ����Ӯ��

�Զ������Ϊ����2019-2021�꣬�ڹ��ڶ�����鷴�����������ϲɹ������������У����ģ�����ٶȼ��죺��������0.9�ڵ�������3.84�ڵ���GMV��47��������227��Ԫ��

�������Ϻ����������У�����ڻ�����������������˲��ϱ�����ƽ̨�ڻ�Ʒȫ����������������䷴��������

�Զ��������ΪC��������Ʒ�ƺ��졢���ѡ�����ܺ�Ѽ������졢��ζС÷����������֪������δ��ƽ̨����Ʒ�Ʋ̳��ࡢȭ��Ϻ�����ܹ����ȣ�ٲȻ���ǡ��ʵ۵�Ů������ޡ������۲������٣����ܱ������������ѡ֮����⡣

��Լ���ת����ⲿ������Ʒ�ƻ����Ծȣ�����ץס�������һ�����ܼ��ı䶯����������ҵ�����

1����۱������۴����ѣ�Ʒ�Ƶ��۳�����

��2021��ĩ��ʼ�����Ȳ���Ʒ�Ƶ��۳�������١�

�ǰͿ���2021����Բ�����Ʒ��ʳƷ���м۸��ϵ���2022��2�£��ٴν���1-2Ԫ��С���Ǽۣ����й������δ���������ǰͿ˽������Ǽۡ����Һ�TimsҲ��ͬʱ�ζ���Ʒ�Ǽ���1-3Ԫ���ȡ�

���Ҷ����Ǽ۵Ľ��;�ָ������Ӫ�ɱ������������ɱ��������ɱ�����ġ�ԭ�ϳɱ��ȵȣ�����ԭ���Ǵ�ͷ���������β��ؼ��������ȶ��۸����Ǽ�ѹ���������ڳɱ����ǣ�����Ʒ�Ʒ��Ǽ��Ա���

ͬ�����ڳɱ����ǣ��Լ�ΪӦ��ͨ�����ͺ���������ص��Ͷ����г��������������ѹ������˾Ҳ�Բ��ֲ�Ʒ������С����ۣ���ţͨ�������߶�����Ʒ�������ۿ��ʶԳ帺��Ӱ�졣

����ͷ��Ʒ����������У���������ۡ�ϲ��������С���ģ����30Ԫʱ�������ֲ��ڹ��ں������������ر���Ʒ�⣬�۸��ձ������20Ԫ���£���ѩ���١���ֵ�úȡ���Ŀ������Ŀ�µ���Ʒ����20Ԫ���£�����9-19Ԫ�ġ�����ϵ�С�ÿ�����¡�

��Ͽ��ȶԵ�һԭ�ϵĸ߶�����������Ʒ�Ƶ�ԭ�ϸ�Ϊ���Ӷ������������ͷ��Ʒ�ƿ�ͨ������ԭ�ϻ�������ι�Ӧ��������ԭ�ϳɱ��������ܹ��ڽ��۵Ļ����ϱ�֤����ռ䡣������Ҳ���ƶ�Ʒ�ƽ��������ݶӲ���Ʒ�Ƶ���ս����������������ߣ����������µ�ҵ��ƣ��̬�ơ�

2����ٴ벢�У�������ӪЧ��

���ϻ������ֻ������ܻ�����ǿ��֯��������Ϊ������ҵ��ӪЧ�ʡ�����ԾȵĹؼ��ֶΣ��ܵ�Ʒ�����ӡ�

���磬��ѩ�IJ�ͨ�����ֻ�ת�ͣ����Զ��Ű�ϵͳ����ȫְ���ְ����Ա��ȣ��Ż������ɱ���������Ч���䱸�������������ܻ��豸�������ŵ�Ч�ʣ������ŵ������С��PRO������ƺЧ��������������š�

������ͨ��������Ӫս�ԣ���������ľ��ƻ������ر���Ч�ŵꣻ�������߲㡢����CEO���Ż���֯Э���������γ��µ���������ս�Է�����Ťת��ӪΣ����

3����Ʒ����Ʒ����������������Ʒ�Ƴɳ�

����������ϣ���������ֱ���������������������ǿռ��У���Ʒ����Ʒ���������������г���Ӱ����ǿ��Ʒ��ͨ����Ʒ���ӡ������������ʵ�λ����չ����������ǿ����Ӫ���ԡ�

��Ʒ���ӣ����������IJ�Ʒ�������ӣ��������»����������ߵ�����ΪƷ�ƿ��ٵڶ��������ߡ�����ͱ���ͷ��������ˡ������̵��ھ��ͥ�����ر��Dzͳ����ѳ�����ͨ�����Ʒ��Ԥ�Ʋ������������ڼ��Լ����ֿ�������ʳ������

�����������ʵ�λ���������ʵ�λΪ��ҵ�����IJ���������������Ʒ��ЧӦ�������ڼ䣬����˾���ø��Լ۲�Ʒ�뵥��Ͷ�ʵ͵����ƣ����³��г�ץסС�ƹ�Ʒ�Ƴ����ʱ�䴰�ڣ���ռ���ʵ�λ����ǿ�����߳��еĺ�����������Ʒ��Ӱ������

��չ�����������ڶ����Ʒ����ѡ���������ҵ����������ռ䡣����ͱ���ͷ�������桢����ʿ���ϵ»������¼��š����������Ȳ���Ʒ�����Ϻ��������ڼ䣬ͨ����ļ�ų������������Ź�ҵ��ǿ�����ߴ��

4��Ѱ���ʱ�֧�֣������ʽ�ѹ��

�¹ڷ�����������ҵ��Ӫ������ǿ��ҵ���»����ֽ�����ȱ���ʽ������ѳ��ֵļ��ʴ�����ǡ�������ҵ��ͷ��ҵ���ԣ��������ʽ��ǻ����ֽ���ѹ������ǿ��ҵ��������������Ч;��֮һ��

����֮�У������ҵ��ʼı�����С�Ŀǰ��ѩ�IJ衢����˹�����缦����������ë�ŵ��ѳɹ���½�ʱ��г����巼ի��������ͨ��������ʳƷ�������ζ������Ӫ���壩��ʽ��֤���ݽ�IPO�й��顣���ݹ�����Ϣ��ϲ�衢�������ĺ��ѡ���ūë�ǻ������ҵҲ���ֳ���ǿ��������Ը��

����֮�£�����Ʒ�����ڳɾ��³ɳ������ܶ��DZ��ȡ�

����ת�������ѽ磬���ߣ����

��������

|

������Ѷ

|

��������

| ��ע����

������ ������ ��Ѷ�� ��Ѷ�� |

|